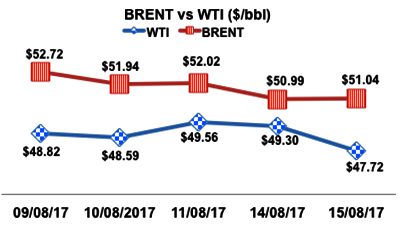

Una semana en la que el comportamiento del crudo se mantuvo con cierta estabilidad alrededor de los US$50 por barril. La data del mercado indicó una disminución de los niveles de inventario de crudo en los EEUU de 6,5 millones de barriles, pero a su vez los inventarios de gasolina aumentaron en 3,4 millones cuando la expectativa era de un aumento de 1,5 millones. Por otro lado, la OPEP aumentó su producción en 173 mil bpd, sigue en consecuencia la preocupación de Arabia Saudí cuyos representantes se reunieron durante la semana con los de Iraq para tratar del cumplimiento de los acuerdos y el compromiso de los países miembros. También, la data del mercado indica que China procesó en las refinerías durante el mes de julio 10,71 millones de bpd, que representan 500 mil bpd menos que en junio y es el menor valor desde septiembre de 2016. Por último, la producción de shale oil en los EEUU se pronostica que aumentará durante este mes de agosto, y tal como hemos venido diciendo el cambio estructural en el mercado se mantiene y confirma que la competencia es en base a costos.

Finalmente y con un sustancial retraso, PDVSA publica los resultados financieros del 2016, un documento con el informe de los contadores públicos independientes KMPG. Un documento extenso de 129 páginas del cual extraemos algunos aspectos importantes, los cuales nos confirman la grave situación financiera y comercial de PDVSA, inclusive sus resultados incluyen montos significativos de subvenciones del Estado a la petrolera.

Finalmente y con un sustancial retraso, PDVSA publica los resultados financieros del 2016, un documento con el informe de los contadores públicos independientes KMPG. Un documento extenso de 129 páginas del cual extraemos algunos aspectos importantes, los cuales nos confirman la grave situación financiera y comercial de PDVSA, inclusive sus resultados incluyen montos significativos de subvenciones del Estado a la petrolera.

Comenzaremos por el estado de ganancias y pérdidas. Los ingresos, como se muestran en el cuadro, indican ingresos en 2016 equivalentes a US$48,002 millones, de los cuales aquellos generados por la actividad que le corresponde a PDVSA son de US$41,977 millones, y le agregan otros US$6,025 millones por ingresos financieros, los cuales son en su mayoría producto de ganancias en el cambio. Es decir, que por efectos de devaluación de la moneda, muestra unos ingresos, que podemos definir como contables, pero que no son producto de la actividad petrolera. Como era de esperarse los resultados del 2016 muestran una caída significativa de los ingresos al compararse con 2015 y 2014.

En cuanto a los Costos y Gastos, totalizan según los estado financieros US$46,070 millones para 2016, los cuales son menores que en 2015 y 2014 como muestra el cuadro, por un lado por un menor precio en las compras de petróleo crudo y productos que representan US$17,817 millones, y sigue representado desde 2014 un 38% de los costos, – PDVSA sigue comprando en el mercado pues su producción es deficitaria. Luego muestra los costos de operación por US$9,121 millones que también disminuyen con respecto a 2015 y 2014. Sin embargo esta disminución en gran parte se debe al efecto cambiario, pues este costo para 2016 expresado en BsF.653,390 millones, más que duplica el total de 2015 que fue de BsF.1,157,093 millones, resultado del proceso inflacionario de la economía venezolana.

Con estas cifras PDVSA determina que tuvo una Ganancia Neta de US$828 millones, sensiblemente menor en valor a la de 2015, en alrededor de un 11%, como refleja el cuadro resumen.

Ahora bien, esa ganancia contiene un beneficio por operaciones discontinuadas, que son aquellas filiales no relacionadas con el negocio medular de PDVSA y que fueron transferidas a otros entes, por lo tanto nuevamente en nuestra opinión se trata de un ajuste contable y no producto de la actividad. En consecuencia si ajustamos, dos elementos no relacionados con el core de PDVSA, Ganancia en Cambio, incluida como parte de Ingresos Financieros y Operaciones Discontinuadas, PDVSA culminó 2016 con pérdidas en 2016 US$5,196 millones, tercer año con pérdidas ajustadas al negocio medular.

Otros elementos resaltantes del informe son: se menciona el caso que se lleva en Houston relacionado con corrupción, pero indicando que PDVSA fue victima de los hechos y hace unas recomendaciones para mejorar el control interno. En cuanto a los pasivos totales, suman US$102,563 millones, tanto por deudas financieras como comerciales.

Por último destaca cómo el balance entre producción de crudo y exportaciones reviene reduciéndose, lo cual nos explica como la demanda del mercado interno tiene que sea suplida desde el exterior, como es el caso de las compras de componentes de gasolina a los EEUU. Pero además, el informe refleja US$ 5,727 millones para subvencionar gasolina.

Hoy se conoció que Cristallex, solicita la autorización judicial en Estados Unidos de demandar acciones de CITGO para cobrar US$1,400 millones, ¿Que dirán los rusos de ROSNEFT? En conclusión PDVSA es una empresa en quiebra y además, demandada.

Twitter@JFernandeznupa