Por.- Juan Fernández

Las consideraciones geopolíticas vuelven a ser factor importante en la determinación del precio del crudo. Comenzando, por la aplicación de sanciones a Irán prevista para ser aplicada en Noviembre, razón la cual clientes e inversionistas del negocio petrolero se preparan para no ser afectados por las implicaciones de las sanciones en sus países de origen.

Irán, el tercer productor de la OPEP con una producción de 3.9 millones de bpd, pudiera ver afectada su exportación en 2 millones de bpd aproximadamente hacia los mercados de Europa, Japón, Corea del Sur, etc. Caso aparte es China su principal cliente según CNBC durante los meses de Enero a Mayo han comprado 718 mil bpd de crudo iraní. China seguirá comprando crudo a Irán tal como ocurrió en la anterior aplicación de las sanciones.

Otro aspecto tomado en cuenta por el mercado es la llamada guerra comercial entre los EEUU, China, UE con un impacto estimado del 0.5% sobre el crecimiento del PIB Global, y por ende afectar las estimaciones de la demanda, aun cuando las perspectivas de crecimiento económico del FMI se siguen manteniendo para 2018. También es de consideración la situación de la producción de Venezuela en caída libre y sin perspectivas de recuperación, inclusive ya algunos análisis proyectan la incapacidad de exportación de crudo venezolano al mercado.

En cuanto a los EEUU, según la agencia Europa Press alcanzó una producción de 11 millones de bpd, ubicándose como segundo productor mundial, producto de los esquemas de producción de fraccionamiento y de explotación de lutitas o petróleo de esquisto como se le conoce. El número de taladros dedicados a petróleo la semana pasada, según Baker Hughes, fue de 1024, un aumento de 100 con respecto al mismo período el año pasado de 924. Por último, la actividad en la cuenca del Pérmico (Permiam Basin) que abarca los estados de Texas y Nuevo México dado el incremento de la producción requiere además la ampliación de facilidades de oleoductos, almacenamiento, etc., que conllevan también un importante aumento de la actividad económica en la zona y mantienen las proyecciones sobre el cambio estructural del mercado, en donde los EEUU se convirtió en un exportador de petróleo al mercado.

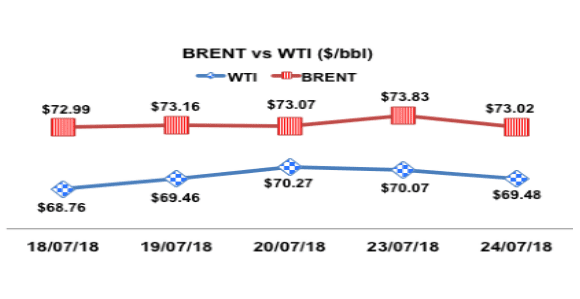

Durante la semana se reflejaron las declaraciones del Presidente de Rosfnet Igor Sechim, en una entrevista a la televisión rusa. Señaló que la incertidumbre sobre la producción de Irán, Venezuela y Libia tendrán influencia en la dinámica de los precios del crudo. ( El socio de PDVSA que tanto el régimen de Maduro avala, públicamente admite la grave situación de la industria en Venezuela). Cuando se le preguntó acerca del precio del crudo en 2018, respondió; “Nuestro presupuesto refiriéndose a Rosfnet está basado en un precio de US$ 63 por barril. Hoy nosotros vemos los precios alrededor de US$ 75 por barril. Yo creo que los precios estarán alrededor de los US$ 75, con un máximo de US$ 80 por barril”.

Lea también: Rusos se apoderan de Pdvsa

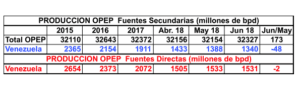

Los datos del informe mensual de la OPEP de Julio, indican como la producción petrolera del país continúa cayendo, para el mes de Junio se han perdido otros 48 mil bpd. La data también refleja como la producción del mes para la OPEP aumentó en un estimado de 173 mil bpd neto, que compensa la caída de Venezuela y que obviamente beneficia a otros productores OPEP.

El mercado reconoce que la caída de la producción en Venezuela es de carácter estructural, por lo tanto las proyecciones resultan en mayores caídas de la producción. En este sentido destaca los comentarios y análisis de Lejla Villar del EIA del Departamento de Energía con Capital Crude S&P Global Platts, quien describe como desde la falta de taladros, repuestos, hasta de comida para los trabajadores dan como resultado la caída de la producción. A lo anterior hay que señalar la mala gestión financiera, comercial y por supuesto la corrupción como otros factores que alimentan el desastre que vive la actividad petrolera en el país. En consecuencia de lo anterior, la proyección de la producción venezolana se estima según Villar hasta los 700 mil bpd. Un escenario obviamente de colapso total y en nuestra opinión prácticamente la desaparición del país como exportador de petróleo. A la pregunta si se conoce de algún productor de petróleo que haya tenido este tipo de colapso en su producción tan fuerte y tan rápido. La respuesta fue clara, nunca.

El mercado reconoce que la caída de la producción en Venezuela es de carácter estructural, por lo tanto las proyecciones resultan en mayores caídas de la producción. En este sentido destaca los comentarios y análisis de Lejla Villar del EIA del Departamento de Energía con Capital Crude S&P Global Platts, quien describe como desde la falta de taladros, repuestos, hasta de comida para los trabajadores dan como resultado la caída de la producción. A lo anterior hay que señalar la mala gestión financiera, comercial y por supuesto la corrupción como otros factores que alimentan el desastre que vive la actividad petrolera en el país. En consecuencia de lo anterior, la proyección de la producción venezolana se estima según Villar hasta los 700 mil bpd. Un escenario obviamente de colapso total y en nuestra opinión prácticamente la desaparición del país como exportador de petróleo. A la pregunta si se conoce de algún productor de petróleo que haya tenido este tipo de colapso en su producción tan fuerte y tan rápido. La respuesta fue clara, nunca.

Pero la crisis de PDVSA no está solo en la producción, inclusive en sus activos en el exterior como es el caso de CITGO también están a riesgo por la incapacidad financiera, la elevada deuda y los juicios de arbitraje a los cuales la supuesta revolución nos ha llevado. Además ahora los tenedores de papeles de deuda de CITGO en caso de incumplimiento podrán ejecutar la garantía, la cual esta representada en 51% de las acciones de CITGO, lo cual hace pronosticar un escenario de probables demandas, con un CEO, Asdrúbal Chávez operando y dirigiendo la empresa a control remoto, no es la forma de ejercer la gestión de tan importante activo para el negocio petrolero venezolano.

Venezuela de ser el país fundador de la OPEP, innovador en esquemas de producción, desarrollando e implementando esquemas fiscales para maximizar la renta al país, luego de ser PDVSA catalogada como una de las empresas mejores del negocio petrolero y con las reservas de petróleo más grandes del mundo, pasamos a ser el caso de estudio del colapso petrolero más significativo de lo que llevamos del siglo XXI.

@JFernandeznupa