Por Juan Fernández.

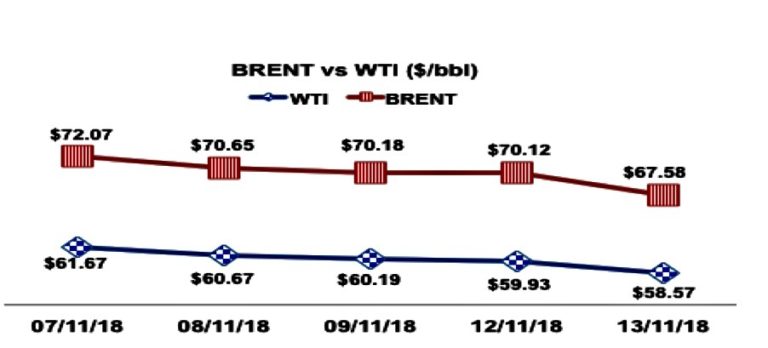

Lo relevante de la semana se refleja en la bajada de la cotización del crudo, un resultado que pocos estiman podría ocurrir de esta forma y tan rápidamente. Las explicaciones del mercado para tal comportamiento de los precios, incluyen los “waivers” otorgados por los EEUU a los principales países clientes de crudo iraní, con lo cual la transición esperada por la administración de la Casa Blanca para reducir a cero las importaciones de crudo por esos países, redujo la presión sobre el precio del crudo y las expectativas del mercado de futuros. Luego, es de considerar la oferta OPEP la cual para el mes de octubre según el reporte mensual de mercado, aumentó en 127 mil bpd, un suministro del orden de 32,9 millones de bpd, incluyendo la caída nuevamente de la producción venezolana y de Irán que según fuentes independientes cayó en 156 mil bpd, pasando de 3,452 millones de bpd en septiembre a 3,296 millones de bpd en octubre. Otro elemento importante de considerar, es la producción en los EEUU alcanzando los 11,6 millones de bpd, con lo cual se reafirma la proyección de llegar a los 12 millones de bpd en 2019.

Sobre los niveles de inventario comercial de los EEUU, la semana pasada aumentaron en 5,8 millones de barriles para un total de 431,8 millones, un 3% por encima del promedio de los 5 años. Finalmente el número de taladros para actividad petrolera en los EEUU para la semana del 9/11/18 fue de 886, lo cual representa 12 más que la semana anterior de los 874, y con respecto a la misma fecha el año pasado hay un aumento de 148 taladros que fueron de 738.

En cuanto a la OPEP, en su reporte mensual de mercado, nuevamente ajusta la proyección de crecimiento de la demanda para 2018 a 1,5 millones de bpd, unos 40 mil bpd menos con respecto a su última proyección. Sin embargo, lo significativo, es que desde agosto a la fecha la reducción ha sido de 140 mil bpd, aun cuando como señala OilPrice.com, mantiene los estimados de crecimiento económico.

Para el 2019 la proyección del cartel petrolero es de un aumento de 1,29 millones de bpd. Pero en especifico sobre la situación actual del mercado, el ministro saudita de petróleo, Khalid Al Faillh, anunció una disminución de 500 mil bpd en las exportaciones de su país para diciembre, y estima que se debe rebajar la oferta de crudo para “balancear” el mercado por lo menos en 1 millón de bpd. Aun cuando no lo mencione el ministro, el propósito es evidente de aumentar el precio del crudo. Este asunto probablemente se discutirá en la próxima reunión de la OPEP a realizarse el 6 de diciembre en Viena. No obstante, la respuesta del mercado como vemos, ha mantenido la cotización del crudo, sin que generase un aumento significativo por el momento.

Nuevamente el reporte de mercado mensual de la OPEP refleja la caída de la producción de Venezuela, una disminución de 40 mil bpd con respecto al mes de septiembre. La producción de octubre, según fuentes independientes, fue de 1,17 millones de bpd. Debemos destacar que la información de fuentes de directas, es decir de PDVSA y del Ministerio de Petróleo, no está disponible en el reporte: desde la supuesta revolución lo de informar y mostrar datos sobre la economía del país es nulo, de hecho el FMI hace tiempo no recibe datos y se menciona la posibilidad de excluir al país del organismo, con graves consecuencias pues quedaría excluida de los programas para solventar problemas de balanza de pagos, aumento de la percepción del riesgo país, etc.

Como hemos mencionado en diversas oportunidades a través de estas notas, la producción del país pronto caerá por debajo del millón de bpd. Además el análisis de la AIE sobre las “Perspectivas de la Energía Mundial”, indican que Venezuela tardaría hasta el 2040 para alcanzar la producción de 2,2 millones de bpd del año 2017. El escenario que establezca una caída prolongada de la producción, llevaría la producción promedio media que baje a 1,5 millones de bpd hasta 2025. Sin embargo ya la producción puntual de octubre está por debajo como podemos observar en el reporte de la OPEP, de lo cual se puede inferir un mayor esfuerzo para levantar producción. Esta proyección implica que Venezuela seria el 8vo. productor de la OPEP detrás de Arabia Saudí con 13,3 millones de bpd, Irak con 6,8, Irán 5,5, Emiratos Arabes Unidos 4,4 millones Kuwait 3,4, Catar 2,6 y Nigeria 2,6. Con respecto al escenario de la AIE, obviamente si continúa la supuesta revolución, es bastante probable que la recuperación sea más lenta. Ahora bien, si hay un cambio de modelo económico, que permita la inversión tanto nacional como extranjera con las garantías de un sistema que respete los acuerdos y con un sistema de justicia imparcial como debe ser en un sistema democrático, el uso de las nuevas tecnologías puede acelerar la recuperación del sector petrolero y del gas con un periodo menor al estimado por la AIE, de allí la importancia de lograr el cambio político en el país.

Durante la semana también, según articulo del WSJ, Chevron estaría evaluando dejar de operar en Venezuela. Chevron es la única petrolera americana de las grandes que continua en el país. Durante la gestión de Ali Moshiri, un ejecutivo iraní-americano que se retiró de Chevron en 2017, se mantuvieron las operaciones en Venezuela, aun a pesar de los procesos de estatización de otras empresas petroleras. Sin embargo, las dificultades financieras de PDVSA para cumplir con sus socios, la corrupción un cáncer esparcido en el sector, cuyos casos vienen siendo llevados por jueces en los EEUU con la confesión de los diversos acusados, hacen repensar a Chevron sobre su presencia en Venezuela, pues podría inclusive verse involucrada en algún caso de corrupción. De hecho, la detención de un par de ejecutivos de Chevron hace unos meses por aplicar criterios impuestos desde PDVSA para licitaciones, son motivo de la posibilidad de abandonar el país. De ocurrir, la salida de Chevron, se agravaría aun más la caída de la producción: las asociaciones estratégicas se estima aportan unos 700-800 mil bpd a la producción del país, de los cuales entre 200-250 mil corresponde a Chevron.

Adicionalmente, también se anuncia la venta por parte de Shell del 40% de su participación en PETROREGIONAL, que produce 33 mil bpd en el Zulia. Shell vendería su participación a Maurel & Prom, un empresa que pertenece a Petromina de Indonesia, para lo cual requiere el V.B. de PDVSA. Parece ser que hay una diferencia con el potencial comprador relativo al bono de entrada exigido por PDVSA que debe pagar para poder adquirir la participación. Estando la situación de la industria tan afectada por la corrupción, estos “bonos” de los cuales no hay información clara y transparente, dejan muchas áreas grises y en donde la corrupción como es sabido es un mal de PDVSA.

@JFernandeznupa