Por Juan Fernández.

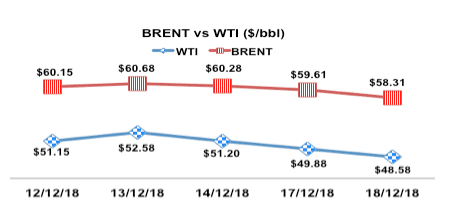

Las expectativas del aumento del precio del crudo luego de la decisión de la OPEP y los productores independientes de un recorte de suministro al mercado de 1,.2 millones de bpd, visto los resultados de la semana no han ocurrido, por el contrario la cotización del crudo viene disminuyendo.

Todo indica que existe una amplia oferta en el mercado considerando que Rusia alcanza un nivel de producción actual de 11,42 millones de bpd, la producción de los EEUU según el Departamento de Energía de los EEUU es de 11,6 millones de bpd, de los cuales se espera para enero un aumento de la producción de “shale oil” de 134 mil bpd, para llegar a producir un total de 8,1 millones de bpd.

En cuanto al número de taladros en los EEUU, llegan a 1.071 para la semana pasada, que representan 141 taladros más que hace un año para la misma fecha que fueron 930 en total. Sobre los niveles de inventarios de crudo comercial en los EEUU, disminuyeron en 1,2 millones de barriles para un total de 442 millones de barriles, cantidad que es un 7% por encima del promedio de los últimos 5 años de acuerdo a los datos del Departamento de Energía.

A las consideraciones anteriores debemos agregarle la expectativa de una disminución en el crecimiento económico global, por los efectos de las disputas comerciales entre China y los EEUU, aun cuando hay expectativas de alcanzar acuerdo entre ambos países luego de la reunión del G-20 en Buenos Aires de principio del mes de diciembre.

Lo anterior ratifica la opinión de un cambio estructural del mercado petrolero. El reto está en continuar optimando y haciendo más eficiente el negocio petrolero. El uso de la tecnología, de la inteligencia artificial, combinado con el desarrollo de nuevas técnicas de producción, es un reto de la industria, pues el escenario de precios actuales se puede mantener y además el uso de combustibles fósiles para la industria automotriz cada vez está más cerca de ser reemplazado por otro tipo de fuentes, como eléctricos, hidrógeno, etc. Según Thomas M. Siebel, Presidente de C3, una empresa de inteligencia artificial que trabaja para Shell, en articulo de esta semana en el NYT dice: ”Las organizaciones tienen que descifrar qué hacer para tener beneficios a US$50 y US$60 por barril. Tienn que hacer lo que necesiten para disminuir costos de producción, de exploración, al igual que los de perforación, costos de operación para ser mas eficientes”.

Finaliza el 2018 con una tendencia a la baja en la cotización del crudo, para algunos analistas vuelve a aparecer el llamado “glut” de oferta, un asunto clave para la determinación del precio del crudo. En consecuencia, el seguimiento a los acuerdos de reducción de suministro, el comportamiento de los inventarios comerciales de crudo, así como el desempeño económico, indicarán como se desenvolverá el precio en los próximos meses. Por el momento, el escenario está a la baja.

El resultado de la gestión petrolera para Venezuela en 2018, no puede ser otro que calificarlo de desastroso. Desde el punto de vista operacional, comercial, financiero e inclusive del capital humano, la situación se deterioró aceleradamente y lo previsto para el 2019 no cambia estos hechos. El drama legal que vivirá PDVSA por las demandas de los acreedores de papeles de deuda de la empresa, así como de la República, ya comenzó. Los acreedores, visto el incumplimiento de pagos, se reúnen y reciben la asistencia legal para exigir los pagos y tener los mecanismos para ir en contra de los activos que sean embargables como es el caso de CITGO.

El resultado de la gestión petrolera para Venezuela en 2018, no puede ser otro que calificarlo de desastroso. Desde el punto de vista operacional, comercial, financiero e inclusive del capital humano, la situación se deterioró aceleradamente y lo previsto para el 2019 no cambia estos hechos. El drama legal que vivirá PDVSA por las demandas de los acreedores de papeles de deuda de la empresa, así como de la República, ya comenzó. Los acreedores, visto el incumplimiento de pagos, se reúnen y reciben la asistencia legal para exigir los pagos y tener los mecanismos para ir en contra de los activos que sean embargables como es el caso de CITGO.

Ante ese panorama, vemos como la serie de promesas incumplidas, en cuanto a los aumentos de producción por la inyección de recursos provenientes de aportes de Rusia y China, no se concreta. Por el contrario, los chinos y rusos que también han sufrido los pagos selectivos de PDVSA, no han recibido los barriles necesarios para cancelar las obligaciones derivadas de préstamos otorgados y de allí sus reclamos.

En nuestra opinión, Rusia prioritiza sus inversiones para desarrollar sus propios recursos petroleros, – es de sentido común. Venezuela no debe jerarquizar entre las opciones preferidas del portafolio de inversión petrolero ruso. De igual manera China en donde todos sabemos que la competitividad del crudo venezolano es baja con respecto a las opciones que tiene China de otros proveedores con mejores calidades de crudo y mas cercanos. Es decir, la razón de la permanencia de chinos y rusos, es fundamentalmente por motivos de geopolítica internacional, lo cual no quiere decir que vayan a dejar que se pierda el dinero que han entregado a la supuesta revolución por miles de millones de dólares y que esperan cobrar de alguna manera.

Sobre producción de petróleo, resulta evidente la caída de más de 800 mil bpd durante 2018 tomando como referencia el compromiso de 1,9 millones de bpd en la OPEP, y con el agravante de como la mayoría de analistas considera que la producción del país caerá por debajo de 1 millón de bpd en 2019. Es decir, Venezuela pasa de ser uno de los fundadores de la OPEP con una historia petrolera de suministro confiable al mercado hasta la llegada de la supuesta revolución, y de allí en adelante se abandonó una política para el petróleo y se inició el petróleo para la política, con las consecuencias lamentables que vive el país.

En cuanto a refinación, el estado de las refinerías en Venezuela combinado con la falta de crudo, obliga a la importación de componentes para satisfacer la demanda de gasolinas y otros productos del mercado interno, con una situación de caja deficitaria y sin condiciones de crédito comerciales para PDVSA, agravada por unos precios del combustible para el mercado interno insostenibles.

En cuanto a la refinación en el exterior, todas aquellas promesas del difunto de expansión de refinación desde la China hasta Ecuador, no son factibles. De hecho, esta semana Curazao anunció la salida de PDVSA de la refinería y opta por otro operador, MOTIVA, una empresa de refinación perteneciente a Arabia Saudí. El proyecto de Aruba está sin capacidad, ni condiciones financieras para ser ejecutado por CITGO, que además está sujeta a un proceso legal iniciado por CIrstallex.

En cuanto al recurso humano, el reclamo de los trabajadores exigiendo condiciones salariales es permanente. Lo cual además origina también en la industria un éxodo de los trabajadores para buscar mejores horizontes, lo cual origina una descapitalización profunda del talento profesional y por ende hace muy complejo lo de poder reactivar el negocio petrolero.

A todo lo anterior, se le agrega la CORRUPCION, un cáncer traído por la supuesta revolución, con responsables como Ali Rodríguez Araque y Rafael Ramírez y sus sucesores, quienes gestionaron a PDVSA. La consideración está basada en todos los procesos de investigación internacional, que las fiscalías en los EEUU y Europa manejan sobre altos personeros involucrados, relacionados con la supuesta revolución.

En conclusión, un año en donde todo parece indicar que el M/G Quevedo tiene como encargo el cierre de PDVSA y el plan se va cumpliendo. Para 2019 las perspectivas siguen siendo negativas y la situación de crisis económica del país se agravará. Es decir el modelo político y económico de la supuesta revolución es un fracaso que arrastra al país.

Por ultimo, para todos quienes durante el año se han tomado el tiempo de leer estas notas, desde este rincón alejado de Venezuela, les digo Esperanza Siempre. Con el deseo que dentro de las circunstancias pasen unas Felices Fiestas en unión de sus seres queridos, y nos vemos si Dios quiere en 2019.

@ JFernandeznupa